Quelle banque pour voyager ? Au programme de ce comparatif, je vous donne tous mes conseils pour choisir la meilleure banque pour vos voyages ou pour un tour du monde. En effet, lorsque l’on voyage régulièrement, on se pose vite la question quelle carte bancaire pour l’étranger afin de minimiser les frais bancaires en voyage …

Au cours de mes différents voyages, j’ai eu l’occasion d’utiliser de nombreuses cartes bancaires à l’étranger, cartes provenant de différentes banques. Parfois de bonnes surprises, parfois de gros déceptions liées à des frais bancaires hallucinants ou des refus de paiement quasi-systématique avec certaines cartes bancaires à l’étranger …

Précédemment, je vous avais d’ailleurs déjà fait part de ma mauvaise expérience avec Boursorama en voyage. Egalement, j’avais abordé l’intérêt d’avoir une carte bancaire prépayée pour voyager à l’étranger.

Après avoir testé différentes banques et solutions pour gérer son argent en voyage, je vous partage ce comparatif pour choisir la meilleure banque pour voyager ou pour un tour du monde. Par banque, j’entend bien sûr principalement quelle carte bancaire pour l’étranger car c’est le critère principal pour un banque de tour du monde ou de voyage … Et si vous comptez préparer un voyage prochainement, partir avec une carte bancaire adaptée au voyage est cruciale (fiabilité et paiements sans frais).

Je ne m’attarderai pas trop sur la question du change (espèces) en voyage car j’avais déjà publié un article dédié à ce sujet. Si vous ne l’avez pas encore lu, je vous invite à consulter ce billet intitulé où changer son argent en voyage. J’y évoque les différentes solutions pour changer ses devises, en France ou à l’étranger.

Si vous êtes pressé et que vous ne souhaitez pas lire tous les éléments à prendre en compte pour choisir sa banque pour voyager, je vous invite à consulter directement le bilan de ce comparatif des banques pour voyager et des cartes bancaires pour l’étranger.

Bien choisir sa banque pour voyage ou tour du monde !

Pour bien choisir sa banque pour un tour du monde ou pour voyager, il y a selon moi deux points clés à prendre en compte:

- frais sur les retraits et paiements à l’étranger en devises étrangères, c’est en fait la question de la carte bancaire pour l’étranger

- fiabilité de la banque en elle-même (accord avec les banques de différents pays, …)

En voyage, on est souvent amener à utiliser sa carte bancaire à l’étranger, surtout sur des voyages assez longs. Lorsque l’on part 3 semaines ou 4 mois en voyage, il est difficile de partir avec suffisamment d’argent en cash pour tenir sur l’ensemble du voyage.

Pour choisir la bonne banque pour voyager et donc savoir choisir quelle carte bancaire pour l’étranger, il suffit de regarder et comparer les commissions sur les retraits et paiements. 3 points à regarder donc:

- commission sur les retraits au distributeur

- commission sur les paiements en carte bancaire (paiement en magasin, hôtel, …)

- commission sous forme de pourcentage et sans minimum (point clé pour les paiements de petites sommes)

Enfin, un autre point crucial à prendre en compte, la fiabilité de votre banque et de ses services. J’ai vécu l’expérience d’une carte bancaire bloquée par Boursorama sans être prévenu et par chance j’avais une seconde carte bancaire. Dans le cas contraire, j’aurais du demander à un proche, en France, de m’envoyer un mandat cash …

Frais mensuels fixes de 6 à 10 euros, commissions élevées sur les transactions en devises étrangères, les banques classiques sont pour moi inadaptées aux voyages et complètement dépassées sur le modèle économique. Payez pour une agence située au coin de sa rue, ouverte en semaine entre 9h et 16h, ce n’est pas un besoin systématique …

Je vous recommande d’opter pour les solutions que j’évoque ci-dessous. Les banques classiques sont bien moins avantageuses.

Quelle carte bancaire pour l’étranger : néo-banque, banque en ligne, Visa ou Mastercard ?

Pour faire simple, si vous ne vous y connaissez pas trop concernant les banques, voici les 3 principales catégories de banque :

- banque classique comme le Crédit Mutuel, ou la BNP, à oublier définitivement pour voyager à l’étranger mais à emmener avec soi comme « carte bancaire de secours »

- banque en ligne : désormais totalement obsolète pour les voyages car les frais sont très souvent supérieurs aux néo-banques mais aussi et surtout, le service est moins adapté à une utilisation à l’étranger (on en reparlera plus loin)

- néo-banque comme N26 qui est arrivée plus récemment et qui est la plus avantageuse au niveau des frais

Ce guide sur le choix d’un banque et carte bancaire pour l’étranger ne porte que sur les banques en ligne et les néo-banques.

Egalement, une question peut se poser : faut-il une carte banque pour l’étranger de chaque type, à savoir une Visa et une Mastercard. Auparavant, il était préférable d’avoir une carte bancaire de chaque type. Dans certains pays, l’une étant plus facilement acceptée que l’autre (ou inversement). Désormais, Visa et Mastercard sont correctement gérées dans l’écrasante majorité des pays du monde … A l’exception peut-être des Pays-Bas où aucune des eux n’est acceptée parfois …

Egalement, les frais facturés par les distributeurs lors d’une retrait avec une carte bancaire à l’étranger étaient auparavant différents pour Visa ou Mastercard. De ce fait, en ayant les 2 types de cartes bancaires en tour du monde ou en voyage, il était possible de choisir la plus avantageuse dans le pays … Sauf que désormais, les frais sont uniformisés.

De ce fait, avoir une carte bancaire de chaque type n’est plus important selon moi. Par contre, il est toujours primordial d’avoir 2 cartes bancaires à l’étranger, provenant de 2 banques différentes. Bien sûr, provenant de 2 banques adaptées au voyage, c’est à dire avec des frais nuls ou faibles lors de transactions à l’étranger.

Dans la suite de ce billet, je vous explique quelle carte bancaire choisir pour l’étranger ou plutôt quelles au pluriel :)

Selon moi, les meilleures banques pour voyager / cartes bancaires pour l’étranger sont :

- partir avec sa carte bancaire habituelle comme carte de secours : en cas de perte de votre autre carte ou pour le dépôt d’une caution pour location de voiture par exemple (non débité et donc aucun frais)

- N26 comme banque principale pour payer à l’étranger. La carte bancaire N26 est idéale pour l’étranger, les frais étant nuls sur les paiements et très compétitifs sur les retraits (je recommande la formule gratuite pour un voyageur régulier et la formule N26 Black comme banque pour un tour du monde). Au delà des frais, N26 offre de nombreux avantages : consultation des paiements en temps réel sur l’app mobile, opposition faisable sur l’app, changement du code sur l’app, …

ING Direct, la banque indispensable pour voyager !

Comme je l’indiquais sur le blog à plusieurs reprises, je voyage systématiquement avec 2 cartes bancaires différentes. C’est donc ING Direct que j’ai choisi comme l’une de mes banques pour mes voyages !

En plus de mon second compte bancaire, j’ai également un compte ING Direct avec une Mastercard Gold.

Pourquoi ING Direct est indispensable ? Pour sa fiabilité ! De nombreuses banques en ligne comme Revolut, Compte Nickel ou encore N26 proposent des tarifs parfois un peu plus attractifs. Néanmoins, les refus de paiement sont courants, surtout dans certains pays hors Europe, en Asie par exemple.

ING Direct offre habituellement 80 euros pour l’ouverture d’un compte courant entièrement gratuit.

Et jusqu’au 10/04/2018, ce bonus passe à 160 euros ! Si vous hésitez à ouvrir un compte ING, c’est le moment où jamais ! Je vous laisse lire la suite de ce billet qui explique pourquoi il faut voyager avec une carte bancaire ING + une autre carte type Revolut ou N26.

Avec ING Direct, vous avez l’assurance de pouvoir payer avec votre carte bancaire partout ! C’est donc une banque principale ou complémentaire indispensable pour le voyageur.

Ouvrir un compte chez ING Direct ne vous coûte absolument rien, il y a juste des conditions de revenues pour pouvoir ouvrir un compte (de mémoire 1 200 euros de revenus par mois, sans obligation de domicilier ses revenus chez eux).

Vous avez donc gratuitement le package classique que l’on paye 6 à 10 euros dans une banque classique: frais de tenue de compte, carte bancaire, accès en ligne, virements en zone euro, chéquier, …

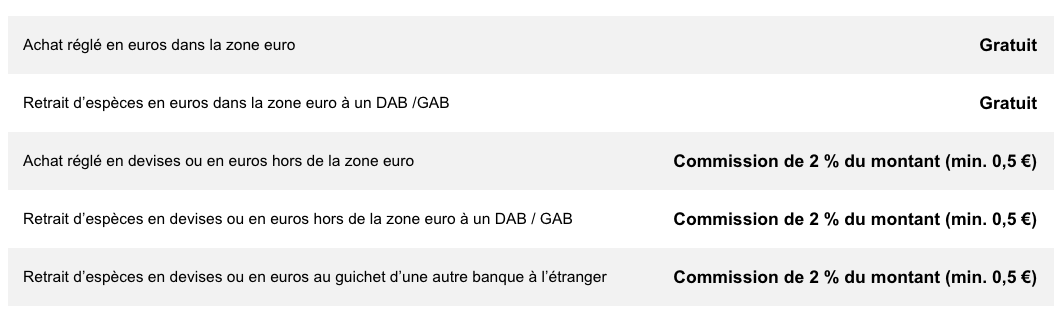

Concernant les transactions en devises étrangères, les frais sont un peu plus élevés que pour un Compte Nickel. Ils sont identiques à ceux proposés par les autres banques en ligne, soit 2% par transaction sans commission minimum.

Pourquoi ING Direct ? Simplement parce que je trouve leur service client très pro et qu’après plusieurs voyages avec des retraits/paiements (en Birmanie, en Chine, au Japon ou encore au Mexique), je n’ai eu absolument aucun souci de blocage de carte ou autre …

Si vous souhaitez ouvrir un compte chez ING Direct, sachez que la procédure se fait en ligne uniquement. Rendez-vous sur leur site pour l’inscription chez ING Direct.

De plus, ING offre souvent 80 euros lors de la création d’un compte ! C’est un petit plus supplémentaire :)

L’alternative Ferratum Bank, une banque pour voyager !

Ferratum Bank propose également une carte bancaire pour l’étranger avec des frais bancaires faibles.

L’ouverture du compte bancaire est totalement gratuite et se fait à 100% en ligne. La carte bancaire Mastercard est également gratuite.

Les atouts de Ferratum Bank ?

- Retraits aux DAB gratuits, dans la limite de 4 par mois

- Virements gratuits

- Paiements en carte bancaire gratuits

0% de commission sur retrait et paiement, un vrai plus pour les voyageurs.

Ferratum Bank propose en fait un compte multi-devises. 7 devises sont utilisables pour le moment : l’euro, la livre sterling, la couronne suédoise, la couronne norvégienne, la couronne danoise, le zloty polonais et le franc suisse.

Bien évidemment, vous pouvez utiliser votre Mastercard de la Ferratum Bank ailleurs dans le monde. Ces comptes multi-devises permettent juste d’avoir des comptes séparés, avec des soldes séparés dans plusieurs devises. Néanmoins, des paiements dans d’autres devises restent bien sûr possibles !

Je préfère néanmoins N26 pour son application vraiment top, sa fiabilité et des tarifs similaires (à peu de choses près).

Eviter les frais bancaires avec le Compte Nickel

En fin d’année 2016, j’ai résilié mon Compte Nickel. En effet, j’ai reçu un email en fin d’année annonçant des changements de tarifs, notamment sur les paiements / retraits effectués en devises autres que l’euro.

Là où c’était très intéressant auparavant, le Compte Nickel n’a plus grand intérêt par rapport à mon autre banque, ING Direct.

Afin d’éviter de multiplier les comptes / cartes bancaires, j’ai donc résilié mon Compte Nickel et j’utilise désormais ma carte ING Direct.

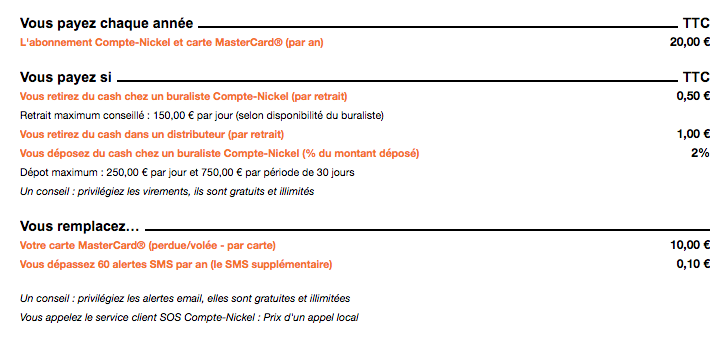

La principale carte bancaire que j’utilise en voyage est une Mastercard associée à un Compte Nickel. Le compte Nickel (appelé aussi compte sans banque) est un compte bancaire que l’on peut ouvrir en quelques minutes chez un buraliste.

La carte bancaire (et les frais de tenue de compte) coûte 20 euros par an.

Le principal atout du Compte Nickel porte sur les frais pour les transactions en devises étrangères:

- 1 euro de frais par retrait (en dehors de la zone euro), quelque soit le montant du retrait

- aucun frais sur les paiements par CB en zone euro et en dehors!

Les banques en ligne tournent souvent autour de 2% de frais, retrait ou paiement. Dès lors que le montant de votre retrait dépasse 50 euros, le compte Nickel est plus avantageux. Pour les paiements, il est systématiquement plus intéressant.

Je ne me séparé plus de la carte Mastercard de mon Compte Nickel! L’ouverture est très rapide, la carte bancaire est fonctionnelle dès l’ouverture de votre compte, très pratique. J’ai d’ailleurs souscrit à mon Compte Nickel la veille d’un voyage, le lendemain j’utilisais ma CB à l’autre bout du monde!

A noter: le taux de change pris en compte pour les retraits/paiements correspond au cours officiel du jour. Contrairement à la majorité des autres banques qui utilisent un taux, qui sort de je ne sais où, systématiquement au désavantage du client …

Si vous souhaitez ouvrir un Compte Nickel, rendez-vous sur leur site pour trouver un buraliste proche de chez vous qui offre ce service. Il y a environ 1 300 en France!

J’ai déjà eu plusieurs refus de paiement avec mon Compte Nickel, parfois dans des DAB. Même si c’est relativement rare, c’est une bonne raison d’avoir une seconde carte, émise par une autre banque.

A noter, votre nom ne figure pas sur la carte bancaire Compte Nickel. Un loueur de voiture me l’a déjà refusée pour cette raison…

On en revient à ce que je précisais plus haut dans ce billet à propos d’ING Direct, une carte bancaire dans une vraie banque reconnue partout est important.

Quelle banque pour voyager : comparatif !

En résumé, voici un comparatif des meilleures banques pour voyager :

[wptb id=18779]

Pour résumer, voici le bilan de ce comparatif des banques pour voyager et des cartes bancaires pour l’étranger. L’idéal est d’opter pour 2 banques différentes afin de minimiser les risques de refus de paiement en voyage :

- N26 pour payer le moins de frais bancaire possible en voyage, formule gratuite pour un voyageur classique et formule Black si c’est votre banque pour un tour du monde

- voyager avec votre carte bancaire habituelle comme banque de secours et utilisable à l’étranger en cas de refus de paiement / perte / besoin d’un dépôt de caution

Partez en toujours en voyage avec un peu de cash

Comme précisé au début de ce billet, les cartes bancaires à l’étranger permettent de ne pas partir en voyage avec des liasses de billets.

Néanmoins, partir avec un minimum d’argent liquide me semble être utile. Dans certains cas précis, vous pouvez ne pas avoir la possibilité de retirer du cash.

Cela m’est arrivé récemment au cours de mon voyage en Birmanie, à Nyaung Shwe, tous les distributeurs de la ville étaient vides en raison de la fête de l’Indépendance. J’avais quelques dizaines d’euros en cash, ce qui m’a bien dépanné ! Avoir une banque pour voyager (ou même 2) et une carte bancaire pour l’étranger ne doit pas vous empêcher d’avoir toujours une petite réserve de cash pour dépanner. En euros ! Inutile de les changer directement, cet argent doit venir en dépannage en cas de perte ou de pépin avec vos cartes bancaires à l’étranger …

Inutile de partir avec plus de 150 ou 200 euros. C’est plus un question de sécurité.

Certains privilégient le paiement en cash plutôt qu’avec une carte bancaire, c’est une simple question de choix.

Seule recommandation, même si vous partez avec 2 cartes bancaires, emmenez avec vous un minimum de cash, par précaution.

En espérant que ce comparatif vous guide dans le choix de votre banque pour voyager. Avec tous ces élément, vous devriez trouver une réponse à la question quelle carte bancaire pour l’étranger. J’insiste vraiment sur un point, partez systématiquement en voyage ou en tour du monde avec au moins 2 cartes bancaires pour l’étranger ! Cela peut s’avérer primordial dans certains pays ou certaines situations. De plus, avec les néo-banques comme N26, avoir une seconde carte bancaire pour l’étranger ne vous coûtera rien (formule gratuite …). Si vous souhaitez en savoir plus sur la meilleure néo-banque selon moi, je vous invite à consulter mon avis sur la banque N26.

N’hésitez pas à partager vos retours d’expérience sur le sujet. C’est toujours utile de lire les expériences et avis d’autres voyageurs, notamment sur ces questions purement pratiques.

Je n’avais jamais entendu parler du Compte Nickel.

En tout cas, les frais du Compte Nickel sont clairement très faibles! 0% sur les paiements c’st du jamais vu! Merci pour cette découverte.

Je pense que je vais souscrire avant mon prochain voyage hors d’Europe.

Japan en septembre si tout se passe comme prévu ;-)

Frais bancaire & gestion de son argent en voyage, 2 questions pas toujours aisées.

Auparavant, je partais en voyage avec du cash et je changeais sur place. Au final, le premier change dans l’aéroport coûte parfois assez cher à cause des frais. De plus, sur un voyage de 3 semaines ou plus, partir avec des grosses sommes n’est pas forcément la solution la plus safe.

J’ai un compte chez ING également et désormais je privilégie les gros paiements en carte bancaire (hôtels, …) et j’emporte du cash pour les petites dépenses. Je ne retire du cash au distributeur que très rarement.

Le Compte Nickel peut être intéressant, je ne connaissais pas du tout.

Je vais me pencher sur la question :))

Super intéressant comme billet! Partager les chiffres en détails c’est toujours un vrai plus pour rassurer.

Pour le compte Nickel, c’est 20 euros par an pour l’ensemble des frais? En gros, si je n’utilise pas mon compte, je n’ai aucun frais supplémentaire? Cela inclut la Mastercard ?

Un pote m’a fait découvrir le Compte Nickel en fin d’année dernière.

Les tarifs sont dingues! Je l’ai utilisé en Thaïlande et payer avec sa CB Compte Nickel est souvent plus intéressant que de changer du cash et payer en baht!

C’est LA carte du voyageur :)

En espérant qu’ils ne changent pas les montants des frais à l’avenir …

Tout à fait, les 20 euros par an couvrent la CB mais aussi la tenue du compte, l’accès web, etc

Si tu souscris au Compte Nickel et que tu ne l’utilise jamais, tu paieras 20 euros par an, pas plus, pas moins.

Canon les frais du Compte Nickel! 0% sur les paiements CB c’est vraiment très utile en voyage, surtout dans les pays comme les USA car la carte permet de payer systématiquement en CB ou presque.

Je note, je note :)

Je ne peux que conseiller d’avoir 2 cartes bancaires en voyage.

C’est assez courant de voir sa CB refusée dans certains pays, pour certaines banques.

Cela m’arrive assez souvent avec ma carte Fortuneo!

Je ne sais pas si c’est lié à des accords entre banque mais parfois une Mastercard Fortuneo est refusée alors que dans la foulée le paiement passe avec une Mastercard d’une autre banque …

Avoir 2 cartes de 2 banques différentes permet d’être plus rassuré ;-)

Merci pour ces informations précises et utiles.

Cela répond parfaitement aux questions que je me posais pour minimiser les frais bancaires lors de mes voyages hors d’Europe!

L’idée de partir en voyage avec 2 cartes bancaires est plutôt intéressante. C’est une sécurité qui peut s’avérer bien utile!

Je plussoie, le Compte Nickel ça déchire pour les paiements en devises étrangères! Frais imbattables!

Je n’ai jamais tenté de loc de voiture avec cette CB mais c’est en effet préférable d’en avoir une seconde provenant d’une autre banque.

Quand on voyage dans des pays « exotiques » il arrive parfois que des cartes soient refusées (ou banques?!). C’est toujours préférable d’avoir une solution de secours.

En voyageant à 2 ou plus, on a souvent plusieurs cartes sous la main et j’avoue que ça m’a pas mal dépanné quand meme!

Je voyage qu’avec une seule carte bancaire et je n’ai pour le moment jamais eu de souci.

Mon compte est chez ING et c’est top comme banque. 3 ans que je suis chez eux. Je recommande également.

Accès en ligne, CB, virement, le tout gratuit!

A l’étranger (Indonésie, Australie, Pérou, Argentine, Brésil), je n’ai jamais eu de souci de paiement. Super fiable :))

Je ne connais pas le compte nickel. Je n’ai pas vraiment envie de m’encombrer avec une seconde banque (surtout pour les démarches administratives) même si c’est en effet plus safe pour les voyages

Depuis le jour où j’ai perdu (puis retrouvé heureusement) mon porte-monnaie dans un parc d’attraction à Los Angeles, je voyage avec 2 CB, une sur moi et une de secours à l’auberge/hôtel.

J’ai privilégié un combo Mastercard/Visa car il est parfois difficile/impossible de retirer avec un des 2 systèmes.

Le compte nickel peut être aussi une bonne solution, à regarder de plus près.

Entièrement d’accord, un combo Mastercard / Visa c’est l’idéal.

Pour éviter les frais (parfois facturés sur un type de CB par sur l’autre) et pour des questions d’acceptation dans les DAB.

En Corée du sud, j’ai eu plusieurs refus avec ma Visa alors que ma Mastercard passait à chaque fois …

Aurélien

J’ai également un compte ING Direct et c’est cette banque que j’ai utilisé pour mon tour du monde.

Aucun souci, parfait.

Frais limités, paiement/retraits fiables. Je n’ai eu que peu de refus et jamais de souci!

Je ne connaissais pas le Compte Nickel, le concept est intéressant et les frais sont en effet très faibles.

Pourquoi pas en tant que seconde banque.

En tout cas, bien choisir sa banque lorsque l’on voyage beaucoup est primordial!

Adepte des banques en ligne (ou plutôt farouchement opposée aux banques classiques), j’avais un compte chez Fortunéo que j’ai suspendu pour diverses raisons, autres que d’éventuels désagréments en voyage.

Je suis ensuite allée chez Boursorama, qui est ma banque actuelle.

Je cherche à changer de banque car je suis très mécontente de leurs services:

– service client difficilement joignable: attente très longue

– ma carte a été bloquée à l’étranger, lors d’un voyage, sans préavis (enfin si, j’ai reçu un courrier après mon retour ……..)

– je trouve que la CB Boursorama est souvent refusée dans les distributeurs à l’étranger, plutôt embêtant lorsque l’on voyage souvent

Je suis donc à la recherche d’une nouvelle banque, pas cher et compatible avec le voyage !

Les bons avis mentionnés ici (mais aussi ailleurs sur le web) vont certainement me pousser vers ING !

Je pense que j’aurai fait le tour des banques en ligne (ou presque!).

Merci pour ton blog Aurélien, il est très complet et très utile!

Je partagerai mon retour sur ING si je pars chez eux. Rendez-vous dans quelques mois!

Je suis un fidèle client d’ING Direct et c’est selon moi la meilleure banque en ligne. Très fiable et tarifs équivalents à Bourso.

Depuis peu, j’ai opté pour une Mastercard Compte Nickel en parallèle, histoire de réduire encore mes frais à l’étranger. C’est pratique, pas cher mais hélas moins fiable que ING Direct. J’ai souvent des paiements ou retraits refusés … Dommage!

En effet, la carte Compte Nickel n’est pas acceptée partout hélas!

Je viens d’en faire les frais au Québec:

– aucun souci pour retirer du cash dans les DAB

– par contre, tous mes paiements ont été refusés, sans exception …

D’où l’importance de voyager avec plusieurs cartes bancaires de banques différentes!

Je vois que nous avons le même couple ING Direct / Compte Nickel :)

Merci pour cet avis détaillé et qui explique bien l’intérêt d’opter pour une banque plutôt qu’une autre.

Je n’ai jamais eu de blocage de carte bancaire en voyage. Heureusement car j’ai toujours voyagé avec une seule et unique CB.

Je vais tenter l’expérience Compte Nickel. 20 euros à l’année, c’est très correct vu le gain potentiel sur les frais de CB!

Merci pour ce retour d’expérience sur les banques et le voyage.

Voilà qui aide à choisir un banque lorsque l’on voyage souvent …

J’utilise un Compte Nickel en // de ma banque en ligne pour les paiements/retraits à l’étranger.

Je partage l’avis d’Aurélien, pour les frais c’est top mais je rencontre également beaucoup de refus de paiement ou de retrait.

Voyager avec cette seule carte bancaire me semble un peu risqué!

Je voyage essentiellement avec du cash que je change sur place mais j’aime bien avoir une CB en +, comme sécurité.

J’avais un compte chez Boursorama que j’utilisais en voyage et j’en ai désormais un en plus chez ING.

Les tarifs sont les mêmes mais je préfère ING car Boursorama m’avait déjà bloqué ma carte à l’étranger et j’ai du attendre plus d’une semaine à mon retour en France pour pouvoir la réutiliser. Un peu galère :(

Je ne connaissais pas le compte nickel. Pour les « gros » utilisateurs de carte bancaire en voyage, les tarifs sont clairement avantageux.

De mon côté, je dois faire entre 0 et 1 retrait par voyage donc …

+1 pour le Compte Nickel.

Top niveau frais, vous pouvez l’ouvrir très rapidement, même la veille d’un départ en voyage, super pratique!

Par contre, j’ai eu également pas mal de refus de paiement avec cette carte. Toujours utile d’avoir une seconde banque ou de voyager avec du cash …

Merci pour les infos.

Petit rappel : quelle que soit votre banque, n’oubliez pas de l’avertir si vous vous rendez hors Europe, pour que votre carte ne soit pas bloquée…..

Bonjour Aurélien,

Merci pour ce billet très utile qui explique bien comment choisir sa banque lorsque l’on voyage régulièrement.

On m’a également conseillé Revolut qui est entièrement gratuit. En as-tu entendu parler ? As-tu déjà testé Revolut en voyage ?

Merci pour ton retour

Hello Saliha,

Oui j’ai testé Revolut à plusieurs reprises en voyage, j’avais pris cette carte il y a plusieurs mois. Hélas, j’ai rencontré beaucoup de refus de paiement ou retraits. En Asie (Corée, Birmanie) mais aussi au Pérou. Du coup, je n’utilise plus ma carte Revolut car c’est un peu galère d’avoir des paiements refusés, de changer de carte etc

C’est déjà le cas avec mon compte Nickel mais vraiment moins souvent qu’avec Revolut.

Je vais prendre le temps de mettre à jour le billet pour préciser mon avis sur Revolut.

A+

Aurélien

+1 par rapport à ton avis !

2 banques -> indispensable !

De mon côté c’est Boursorama (équivalent à ING côté tarif a priori) et Compte Nickel également.

Je pense que je vais finir par essayer Revolut également. A voir pour la fiabilité. Je n’en ai pas trop eu d’écho autour de moi, ni en bien ni en mal

Bonjour Aurelien,

J’ai acheté une carte Nickel, et je prévois de voyager pendant deux ans.

Je suis arrivé il y a une semaine en Argentine, et pour chaque retrait la banque le prend une comission de 90pesos, soit environ 5euros.

As tu déjà eu ce problème?

Puisqu’ajouté aux 1€, ca commence à faire pas mal.

Merci d’avance

Bonjour Pierre,

En effet, certaine banque ajoute des frais supplémentaires lors d’un retrait. Ils sont alors facturés par la banque dans lequel vous faites le retrait, rien à voir avec le Compte Nickel ou une autre banque.

2 astuces existent pour éviter de les payer :

– tenter de retirer du cash dans une autre banque (toutes les banques ne facturent pas les retraits)

– tenter avec une autre carte bancaire (certaines banques ajoutent ces frais avec des Mastercard mais pas des Visa par exemple …) -> une raison de plus d’avoir 2 comptes dans 2 banques différentes avec 2 cartes !

Si vous n’avez pas vraiment le choix, optez pour le retrait le plus gros possible histoire de minimiser le nombre de fois où vous allez payer ces frais …

Aurélien

J’ai un compte Nickel depuis un an et j’utilise systématiquement cette carte bancaire pour réduire mes frais à l’étranger.

Je n’ai jamais eu de souci de paiement par contre quelques refus de retraits. Bon, je ne vais pas non plus dans des pays super exotiques !

En tout cas, 1 € de frais bancaire par retrait et 0% sur les paiements! C’est top !

Ayant un boulot depuis un an, je voyage assez souvent désormais, dans la limite de mes congés haha.

Je suis dans une banque classique et j’en ai un peu marre de payer des frais à l’étranger lors de mes retraits ou même pour des simples paiements !

Je pense donc changer de banque et prendre une banque plus « compatible » avec les voyages dans des pays où la devise n’est pas l’euro.

Ton billet tombe à pic, merci pour ces conseils précis et argumentés !

Je suis dans une seule banque, ING Direct et les frais en voyage sont assez limités donc c’est plutôt pratique :)

L’idée d’avoir une seconde carte bancaire est bonne ! Je n’y avais jamais vraiment réfléchi mais en carte de souci avec ma carte, ça peut être le début d’une sacrée galère si je n’ai plus de cash avec moi. Je vais y réfléchir !

Salut Aurélien!

Ton post est super clair et intéressant. Parfait pour moi qui m’apprête à partir bientôt en Asie et aux US.

J’ai comme toi un compte ING Direct qui me semble assez intéressant (compte tenu du fait que je ne compte pas partir plus de 3 mois). J’ai également une carte Revolut, je ne sais pas si tu connais. Cette carte (anciennement gratuite et maintenant fracturée 6€ à la commande), permet de payer dans 30 devises différentes au taux de change réel et sans frais complémentaires. S’agissant toutefois d’un compte virtuel, cela ne permet pas de faire de retraits. Penses-tu que cela vaudrait le coup pour moi d’ouvrir un compte Nickel uniquement à cette fin ou ce ne serait pas rentable?

Merci d’avance de ton retour :)

Hello Camille,

Les tarifs Compte Nickel ont changé en début d’année, je le mentionne dans mon billet dans un encart que j’ai ajouté début janvier.

Suite à ce changement de tarif, j’ai résilié mon compte nickel et je voyage désormais avec ma carte ING Direct et également une carte Revolut.

La carte Revolut est celle que j’utilise en priorité mais j’ai pas mal de refus de paiement surtout dans certains pays. En seconde option, j’utilise ma carte ING Direct.

Il ne me semble pas utile d’avoir une troisième carte bancaire !

Aurélien

Top ! Merci pour ces explications et tes retours d’expérience. Très utiles car désormais avec les banques classiques, les banques en ligne et les services comme Revolut, difficile de s’y retrouver lorsque l’on commence à voyager en dehors d’Europe !

J’ai une carte ING et j’en suis satisfait également. Aucun souci rencontré lorsque j’ai voyagé en Malaisie.

Merci pour ces explications très claires.

Gérer son argent en voyage est un vrai casse tête, surtout pour éviter de payer des frais trop importants.

Pour le moment, j’utilise juste une carte bancaire d’une banque classique mais quand je vois les frais bancaires à chaque retrait ou paiement, … j’ai mal !

Je vais certainement ouvrir un compte chez ING ou une banque en ligne qui propose des tarifs attractifs pour les retraits/paiements à l’étranger

Je reviens d’un tour du monde avec mon amie et j’ai utilisé une seule et unique carte bancaire: ING Direct.

Top ! Les frais sont limités mais ce qui comptait le plus pour moi : fiabilité de la banque/carte bancaire.

Et ING c’est fiable. Je n’ai eu que 2/3 refus de paiement et c’était peut-être lié à un dépassement de mon plafond.

Les banques moins chères comme N26 ou Revolut c’est cool mais c’est souvent très limité en montant de paiement ou retrait.

Avec ING, on est plus large :)

Voilà pour mon petit retour d’expérience !

En voyage, j’utilise ma carte bancaire Revolut. Pratique, pas cher mais vraiment pas acceptée partout.

La banque idéale pour voyager ne semble pas exister :)

J’ai utilisé plusieurs cartes bancaires et je pense que pour limiter les frais bancaires et ne pas se retrouver en galère de CB, il faut avoir au moins 2 cartes, dans 2 banques différentes.

Je voyage avec une carte bancaire Fortunéo mais aussi et surtout beaucoup de cash.

Les paiements en CB ou les retraits à l’étranger avec une CB ne sont pas toujours acceptées et parfois refusés pour des raisons obscures.

Avoir du cash est une sécurité supplémentaire.

L’astuce d’avoir 2 cartes bancaires est clairement une bonne idée pour les voyageurs.

Je pense que je vais ouvrir un compte ING en + de mon compte Fortunéo.

Très utiles toutes ces informations concrètes pour mieux comprendre les frais bancaires. Un fléau lorsque l’on voyage :)

Mon premier voyage à l’étranger, comme y réfléchir, je retirais du cash au distributeurs, je payais par carte bancaire avec ma carte du Crédit Mutuel. J’ai pleuré lorsque j’ai regardé mon relevé de compte ! C’est dingue ces commissions de malade …

Maintenant je suis aussi chez ING (et j’ai un autre compte chez Boursorama que j’utilise rarement) et c’est beaucoup moins cher !

Merci pour cet avis précis sur l’utilisation de la carte bancaire en voyage.

Les attentes que l’on peut avoir d’une banque sont différentes en France et en voyage.

ING Direct et Boursorama semblent être les banques les plus adaptées aux voyageurs tout en ayant la possibilité d’avoir un seul et unique compte bancaire., utilisable en voyage et aussi au quotidien.

Je vais creuser encore un peu la question de la banque à choisir pour voyager. Pour le moment, je privilégie le change d’euros en monnaie locale. C’est assez contraignant lorsque le voyage dure 3 semaines ou plus car au début du voyage on se balade avec des liasses de billets.

Super conseils Aurélien !

Je voyage également avec deux cartes bancaires et je ne peux qu’être d’accord avec ce conseil.

J’ai eu beaucoup de ‘payment declined’ dans de nombreux pays et voyageant toujours avec peu de cash, une seule carte bancaire peut être à l’origine de plans galères ;-)

Le choix de sa banque pour voyager est important. Pour les frais mais aussi pour la fiabilité de la banque …

Top ton récapitulatif sur les banques en voyage !

Pour le moment, je voyage à l’ancienne, avec du cash. Sur certains voyages, c’est quand même galère de partir avec une grosse somme. Pas forcément prudent …

J’ai tout de même une carte bancaire mais vu les frais je ne l’utilise jamais en voyage hahaha

Il faudrait que je prenne une carte bancaire sur une banque réellement adaptée au voyage. Merci pour tes info, je sais vers qui me tourner !

Merci pour ce partage ! Ton guide sur les banques en voyage est très complet. Il permet de se poser les bonnes questions et même découvrir que l’on ne pense pas forcément à tout lorsque l’on commence à voyager.

Je pense que je vais tester la banque Ferratum. De toute façon, vu que c’est gratuit, autant tester :)

J’espère pouvoir créer mon compte et recevoir la carte bancaire avant mon prochain voyage, je pars début octobre.

Hello,

Si tu crées ton compte bancaire sur Ferratum rapidement, nul doute que tu recevras la carte bancaire avant le début de ton voyage.

Et compte bancaire / carte bancaire seront utilisables pour ton voyage.

Exit les frais bancaires :)

Aurélien

bonjour

je suis presque près pour mon depart au Canada a ce jour j ai pris l application WESWAP pour mon change et sa carte bancaire pour les reglement courant (sauf vehicule )

vous en pensez quoi ??

merci

Bonjour,

Je ne connaissais pas WeSwap avant de lire votre commentaire :)

En regardant sur leur site, le taux appliqué pour EUR / CAD est : 100 euros = 143.74 CAD

Le cours du jour est à 100 euros = 146.42 CAD

Ils prennent donc une commission de 2%. Ce n’est pas énorme mais c’est clairement moins intéressant que les banques évoquées dans ce billet notamment N26 qui prend une commission de 0% !

Sur 100 euros l’écart est faible mais sur 1000 euros, et sur plusieurs voyages, l’addition grimpe :)

Pour votre prochain voyage, je vous recommande vivement d’opter pour une autre banque comme N26.

Enfin, je ne sais pas comment fonctionne WeSwap. Vous changez une certaine somme et ensuite elle reste dans la devise concernée ?

Avec N26, c’est un solde classique qui est en euros. Il n’y a donc pas, en fin de voyage, de problématique du style: j’ai changé trop de devises, il me reste xxx dollars canadiens :)

En espérant être clair !

Aurélien

Merci pour cette mine d’info et de questions à se poser lorsque l’on cherche une banque pour voyager.

J’utilisais souvent ma carte bancaire Bourso pour mes voyages à l’étranger mais à force, les 2% de frais, ça finit par chiffrer.

Je pense donc prendre une seconde carte bancaire dans une banque plus avantageuse lorsque l’on voyage et que l’on doit retirer du cash à l’étranger …

Le choix d’une bonne banque pour voyager est primordial !

Les frais des banques classiques sont hallucinants. C’est vraiment du vol … Même pour les banques en ligne. Il faut vraiment se tourner vers une néo-banque.

Et désormais ces cartes bancaires semblent être bien acceptées en voyage à l’étranger

J’ai eu l’occasion de tester plusieurs banques lors de mes voyages et notamment lors d’une expatriation de 6 mois en Asie.

Mes retours :

– ma banque ‘historique’ : OK, fiable mais avec des frais dingues

– N26 : pas mal de refus de paiement au début mais maintenant c’est parfait ! Super carte bancaire pour voyager. 0% de frais sur les paiements et aucun abonnement / frais mensuel.

Merci pour tes précieux conseils et retours d’expérience avec les banques en voyage.

Les banques en ligne comme Revolut ou N26 se développent à fond en ce moment. Je ne connaissais pas Ferratum. Merci pour l’info !

Excellent résumé ! Très complet.

Je ne connaissais pas Ferratum avec la lecture de ton comparatif. Pour le reste, je suis plutôt d’accord sur le fait qu’il faut absolument conserver une carte bancaire dans une vraie banque type banque en ligne ING /Bourso car les frais sont limités et c’est quand même très fiable !

Pour les offres Premium de N26 / Revolut, sauf quelques cas à la marge (méga grand voyageur), aucun intérêt ! On paye chaque mois pour économiser 4 ou 5 euros par voyage, soit 2/3 fois par an …

Merci pour ce récap très complet sur les banques pour voyager

Nous partons en tour du monde en début d’année prochaine et nous nous posons, une à une, pas mal de questions pratiques sur ce voyage au long cours.

La question de la banque est venue ;-)

Nous avons actuellement un seul compte dans une banque classique et vu les frais facturés, il est hors de question de voyager avec cette banque.

Ton billet nous est donc très utile pour choisir une banque adaptée au voyage et au tour du monde.

Nous n’avions pas pensé au fait d’avoir 2 banques différentes. C’est assez malin ^^

Je pense que nous allons nous tourner vers N26 en plus de notre banque ! L’application semble très pratique pour voyager.

Très bons conseils.

J’utilisais ma carte bancaire « BNP » à l’étranger. Aucun souci. Je n’avais pas trop envie de multiplier les cartes bancaires car à la base je pars souvent avec du cash que j’échange sur place. Mais au final, les frais sont dingues !

Du coup, cette carte me sert en dépannage uniquement.

Merci pour ce récapitulatif complet sur les banques pour voyager.

J’ai un compte N26 mais je trouve cela galère.

Je n’ai pas le réflexe de le recharger avant mon départ, du coup je dois attendre les 48 heures pour le virement. Et au final, les frais sur les retraits sont proches des banques en ligne comme Boursorama / ING.

Le compte N26 Black est bien trop cher pour le voyageur lambda … Aucun intérêt …

Je ne connaissais pas Ferratum, je garde l’info en tête.

Excellents conseils sur les banques et les voyages.

Je valide N26! J’utilise ma carte bancaire N26 en voyage depuis de nombreux voyages et je n’ai eu aucun souci.

C’est la moins cher niveau frais !

Excellent billet pratique sur les banques en voyage.

Tout est dit !

Désormais, il y a beaucoup de banques compatibles avec le voyage, des banques qui ne facturent pas des frais hallucinants comme c’était encore le cas il y a quelques années avec les banques traditionnelles …

Je te rejoins sur le fait de voyager avec 2 cartes bancaires de 2 banques différentes. C’est primordial. Lorsque l’on paye souvent par CB ou que l’on retire du cash, on part souvent avec moins d’euros en poche. Et si l’on se retrouve avec une carte bloquée ou autre, on peut vite être en galère en voyage.

Et en effet, certaines cartes bancaires de néo-banques comme Revolut ou N26 ne sont parfois pas acceptées dans certains pays ou certains distributeurs. Il me semble qu’on ne peut pas les utiliser pour les stations essence ou pour les empreintes (style caution location de voiture ou dépôt garantie dans un hôtel).

Du coup, je me sers tout de même régulièrement de ma carte ING qui est aussi assez réglo sur les frais, surtout quand elle sert en dépannage !

Bonjour,

De fait, si admettons nous prenons un compte ING (Mastercard), quel est l’idéal en Visa ?

L’intérêt d’avoir une visa et une mastercard est de plus en plus limité car désormais la plupart des pays / banques gèrent très bien les 2.

Etant donné que les meilleurs alternatives comme « seconde banque » ou néo-banque sont selon moi Revolut / N26 / Ferratum (toutes en Mastercard), l’idéal est d’opter pour l’une de ses banques et voyager avec 2 Mastercard, de 2 banques différentes.

C’est désormais ce que je fais et je n’ai aucun souci …

Le seul pays où cela peut poser problème, c’est aux Pays-Bas ou beaucoup d’endroits n’acceptent ni Visa, ni Mastercard ! Donc …

Très clair ! Super ton comparatif sur les banques pour le voyage.

Je vais partir pour 4 mois de voyages essentiellement en Asie et un poil en Amérique latine. Ce sera mes premiers gros voyages. Pour le moment je n’ai qu’une carte bancaire provenant d’une banque classique, à l’ancienne. Je me doute bien que les frais risquent de faire mal.

Je vais donc prendre une ou deux cartes supplémentaires, plus adaptées au voyage.

N26 semble tentante ! Merci pour les infos et les petites astuces que tu partages ici

Pas facile de choisir quelle carte bancaire prendre pour voyager.

Entre les banques en ligne, les nouvelles banques type N26, le choix n’est pas aisé.

Ton idée de voyager avec 2 cartes bancaires de 2 banques différentes est pas bête du tout. Pour le moment, je suis allé une seule fois au Japon (en dehors de l’Europe c’est mon seul voyage) et lorsque j’ai vu les frais de ma CB BNP pour ne pas les citer, je me suis dis qu’il fallait que je me penche sur la question pour choisir une banque plus compatible avec le voyage …

Je pense que je vais suivre tes conseils et ouvrir un compte ING + N26. Le duo parfait pour voyager sans frais ?

Hello GG,

Oui à l’heure actuelle, pour voyager, N26 + carte bancaire habituelle en secours me semble être le couple parfait ! Privilégier la carte bancaire N26 pour les paiements / retraits classiques. La carte de votre banque classique doit être utilisé uniquement en dépannage (a priori jamais car maintenant N26 ne génère plus aucun refus de paiement) et pour les cautions de véhicule (car non débité donc aucun frais, seule une autorisation de paiement est faite).

Aurélien

Bonjour!

J’ai un compte ING mais je n’ai pas encore utilisé. J’ai vu sur leur site qu’il n’y avait pas de guichet en Indonésie? Êtes vous au courant? J’ai une carte de crédit visa de la banque Scotia infinit. Celle ci est excellente pour le voyage car aucun frais de transaction. Je pars à Bali et Singapour. Merci

Annie

Bonjour,

Qu’entendez-vous par « pas de guichet » ?

Vous pouvez utiliser votre carte dans n’importe quel DAB (distributeur de billet) à l’étranger, et pas forcément dans un distributeur de votre banque …

Aurélien

Merci pour ce comparatif, très utile.

Cela répond parfaitement aux demandes des gens qui veulent voyager à prix réduit. En effet, l’idée d’avoir 2 cartes bancaires peut s’avérer très intéressante.

Bonsoir, est ce que avec ING vous avez une carte de crédit. Car je me fache avec ma banque qui est incapable de me fournir une autre carte qu’une carte débit. En effet chez certain loueur de véhicule il stipule bien,qui doit être inscrit sur la carte bancaire « credit »

Actuellement j’ai une carte premier débit, elle est passé au Mexique, mais je part bientôt en Jordanie et je suis toujours inquiéte à cause de cette carte en cas de refus pour la caution.

Votre blog est un vrai trésor !!

Laetitia,

Ma carte de banque principale est une carte de débit. Pour avoir une carte de crédit, l’idéal est de contacter votre conseiller.

Aurélien

Salut aurélien,

Je pars barouder le monde à velo d’ici peu , je voulais savoir si tes informations sont toujours d’actualité ou s’il y à de nouvelles choses aujourd’hui.

Merci en tous cas c’est très pratique :)

Hello Lucas,

L’article est mis à jour régulièrement et mes recommandations en février 2019 sont toujours les mêmes :

– voyager avec 2 cartes bancaires par sécurité

– une carte bancaire N26 (compte gratuit ou black en fonction de la fréquence des voyages) pour quasi tous les paiements et retraits

– une carte bancaire ING (souscription en ligne ici) en dépannage et pour les paiements type caution véhicule ou pompe essence

Bons voyages !